2026年7月、ANAアメックスやマリオットアメックスの「携行品損害保険」が終了します。「カードを解約すべき?」「乗り換えたほうがいい?」と悩む方も多いはず⚠️

結論を先にお伝えします。解約は不要です。携行品損害は弱点になりますが、副カードを1枚追加するだけで、かなり現実的に補えます。

この記事でいう「副カード」は、アメックスの家族カードではなく、旅行保険を補うために別途持つサブカードのことです。最初に定義しておきます👉

ANAアメックスやマリオットアメックスを使っている家族旅行者向けに、マイル体系を崩さずに補償だけを補う方法を整理しました。

※アメックス携行品損害保険の終了内容の詳細はこちらの記事で解説しています。

結論|アメックスは解約不要。弱点は副カードで現実的に補える

今回の改定で失われるのは「携行品損害保険」の補償だけです。マイル積算・ラウンジ・他の旅行保険項目など、アメックスの主要な特典は変わりません。メインカードを解約する理由はありません。

対策はシンプルです👇

- マイルが貯まるアメックスはそのまま使い続ける

- 「携行品損害補償」が付いたカードを副カードとして1枚追加する

- 旅行中の宿泊・ツアー代金を副カードで支払えば補償対象になる

ただし注意点として、カード付帯の携行品損害保険は完全補償ではありません。1点あたりの限度額・免責・対象外になりやすい品目があります。記事の後半で解説します。

2026年7月から何が変わる?対象カードと終了タイミング

対象カード一覧(グリーン・ゴールド・ANA提携・マリオット提携など)

アメックス公式が発表している改定対象カードには、グリーン・ゴールド・ANA提携カード・マリオット提携カードなどが含まれます。多くの個人会員が対象です。

自分のカードが対象かどうかは、アメックス公式サイトまたは会員ページでご確認ください。

旅行開始日の線引き(6月30日までは従来対象)

線引きは「旅行開始日」です。2026年6月30日までに開始する旅行は、従来通り携行品損害保険の対象になります✈️

2026年7月1日以降に開始する旅行から、対象カードでは携行品損害保険が適用されなくなります。なお、利用付帯のカードは決済日の条件にも注意が必要です。

アメックス・プラチナ・カードは今回の改定対象一覧に見当たらない(ただしプレミアム提携カードは要確認)

今回の改定対象一覧に「アメリカン・エキスプレス・プラチナ・カード」は見当たりません。

一方で、ANAアメックス・プレミアムなど一部のプレミアム系提携カードは対象に含まれるため、カード名ごとに公式一覧で確認が必要です。「プラチナだから安全」と一括りにせず、自分のカード名で確認してください⚠️

また、保険内容は今後変更される可能性があります。最新の補償規定は公式サイトで必ず確認してください。

そもそも携行品損害保険で補償されるもの・されないもの

「副カードを追加すれば全部補償される」と思いがちですが、実際は違います。携行品損害保険には共通する制約があります。副カードを選ぶ前に、何が補償され何がされないかを押さえておきましょう。

補償される代表例(スーツケース・カメラ・衣類・バッグなど)

カード付帯の携行品損害保険で補償される代表的なアイテムは以下です。

- スーツケース(破損・盗難)

- カメラ(盗難・破損)

- 衣類

- バッグ

家族旅行で困るパターン(空港で預けたスーツケースが破損していた、ホテルからカメラが盗まれた等)は、概ねカバーされます。

補償対象外になりやすいもの

カードや保険により異なりますが、以下は対象外になりやすい品目です。

- 現金

- コンタクトレンズ

- 書類・証明書類

- 業務用備品

- スマートフォン(※カード・保険によって対象外になる場合あり、要確認)

携行品損害保険は万能ではありません。補償規定の「保険金をお支払いできない主な場合」を必ず確認してください。

特にスマホは要注意です。たとえば三井住友カードの「選べる無料保険」では、補償期間開始日が2026年4月16日以降のものについて、スマートフォンやモバイルWi-Fiルーターが対象外として明記されました📱

1点限度額(10万円が多い)と免責3,000円の存在

カード付帯の携行品損害保険には、補償額の総枠とは別に「1点あたりの限度額」と「免責金額」が設定されているのが一般的です。

- 1点・1対あたりの限度額:10万円のカードが多い

- 免責(自己負担):1事故あたり3,000円のカードが多い

つまり、年間補償額が100万円あっても、20万円のカメラの場合は10万円までしか出ない、というケースが起きます。「副カード1枚で全部補える」と過信しないことが大切です。

副カードで補うなら候補はこの3枚

携行品損害補償がある主要カードを比較しました。

| カード | 向いている人 | 携行品損害 | 年会費 | 注意点 |

|---|---|---|---|---|

| ANA JCBワイドゴールド | ANAマイラー | 1旅行50万円・年間100万円目安 | 15,400円(税込) ※最新情報は公式サイトで要確認 | ANAカードとしての年会費は高め |

| JCBゴールド | マリオットアメックス補完 | 本会員・家族会員:1旅行100万円・年間100万円目安 | 11,000円 ※オンライン入会で初年度無料の場合あり | 1点限度額・免責3,000円に注意 |

| JAL CLUB-A以上 | JALマイラー | 本会員・家族会員:1旅行50万円・年間100万円目安 | 11,000円〜 ※カード種別・ブランドにより異なる | 家族特約はカード種別で差あり |

| 三井住友「選べる保険」 | 低コスト重視 | カード種別・プランで異なる | カード次第 | 要確認(スマートフォン・モバイルWi-Fiルーター等が対象外) |

※補償内容・適用条件・家族特約の有無は、カード種別や発行会社により異なります。この記事では概要を整理していますが、最終判断は必ず各カード会社の最新の補償規定をご確認ください。

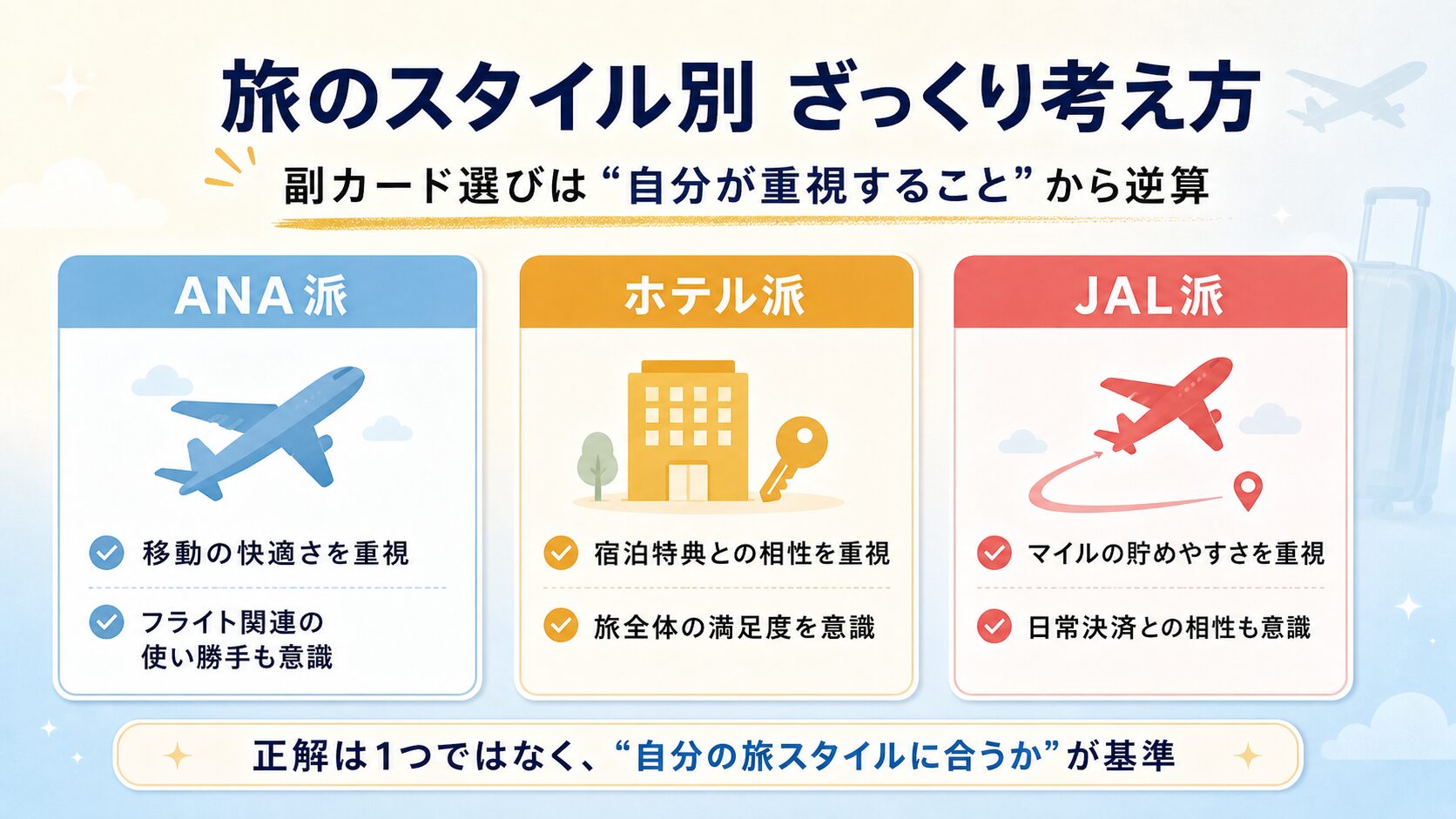

ANAマイラー → ANA JCBワイドゴールド

ANAアメックスを使ってANAマイルを貯めている方には、ANA JCBワイドゴールドが副カードとして最も相性がいいです。これはANAカードの「ワイドゴールド」区分に該当するJCBブランドのゴールドカードです✈️

- ANAマイルが貯まるカードなので、積算ルートを変えずに済む

- 携行品損害補償:1旅行最大50万円、年間100万円目安

- 旅行代金をこのカードで支払えば補償が適用される

- 年会費:15,400円(税込)※最新情報は公式サイトで要確認

使い方はシンプル。メインのANAアメックスは日常決済に使い続け、旅行の宿泊予約やツアー代金だけANA JCBワイドゴールドで支払えば、携行品損害の補償が確保できます。

マリオットアメックス保有者 → JCBゴールド

マリオットアメックスは解約せず、旅行決済用の副カードとしてJCBゴールドを追加する方法が現実的です。理由は4つあります。

- 年会費11,000円と比較的低めで持ちやすい

- JCBプロパーカードなので、保険条件が読みやすい

- マイル・ホテル戦略とは別の「保険補強カード」として割り切れる

- オンライン入会で初年度年会費が無料になる場合がある

マリオット系ホテルの宿泊はマリオットアメックスで決済してポイントを貯め、航空券やツアー代金はJCBゴールドで支払う。これで双方のポイントを効率よく積みつつ、携行品損害の補償も確保できます。

なお、JCBのポイントはANAマイルへ交換可能です。Oki Dokiポイントは2026年1月からJ-POINTへリニューアルされているため、最新のポイント制度・交換条件は公式サイトで確認してください。

JALマイラー → JAL CLUB-Aカード以上

JALカードに携行品損害補償が付くのは、CLUB-A以上のグレードです。普通カードには付きません。

- 本会員・家族会員:1旅行最大50万円・年間100万円目安

- JALマイルが貯まるカードでそのまま使える

- 年会費:11,000円〜(税込、カード種別・ブランドにより異なる)

JAL CLUB-Aカードは本会員・家族会員に携行品損害が付きますが、カードを持たない子どもなどへの家族特約はカード種別・ブランドにより差があります。たとえばCLUB-Aカードでは家族特約対象者に携行品損害が付かないケースがあり、CLUB-Aゴールドでは家族特約対象者にも携行品損害が付くカードがあります。「子どもも自動的に補償される」と思い込まないようにしましょう⚠️

三井住友(選べる保険)は「注意枠」

三井住友カードの「選べる無料保険」も携行品損害を選べますが、今回の主旨では「おすすめ」ではなく「注意枠」として扱います。

- 補償額はカード種別・プランにより異なる

- 2026年4月16日以降、スマートフォン・モバイルWi-Fiルーター等が対象外に

- カードによって選択できる保険内容が異なる

携行品損害の補償額は高額品対策としては限定的な場合があります。本気で補うならJCB系・JAL系のほうが現実的です。最新の「持ち物安心プラン」の補償内容は必ず公式で確認してください。

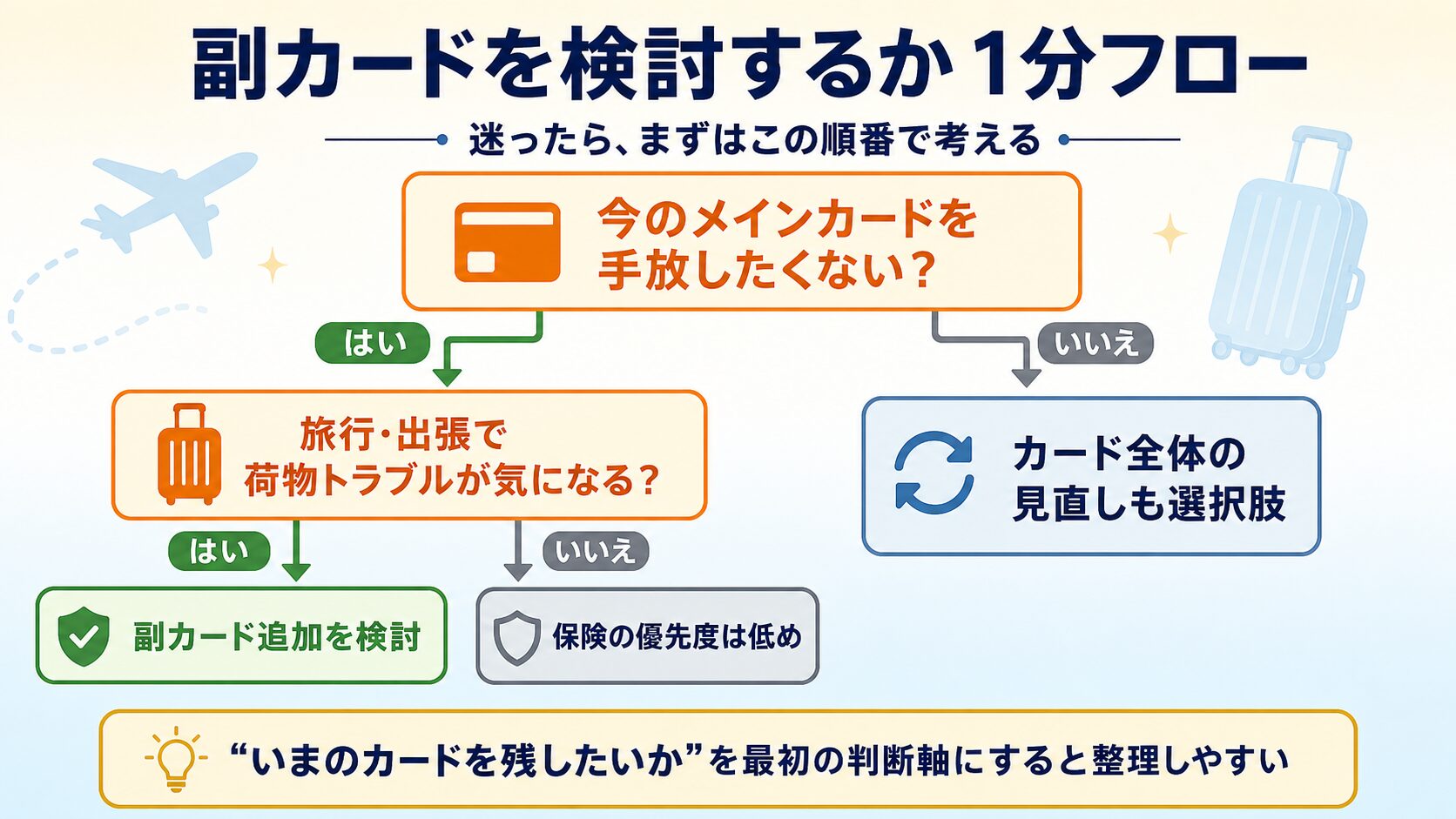

副カードより単発の旅行保険が向いている人

副カード追加が万人向けかというとそうでもありません。以下に当てはまる方は、単発の旅行保険のほうが費用対効果が合うケースがあります。

家族全員を明確に補償したい人

カード付帯の携行品損害は「本人のみ対象」のカードも多く、家族特約の有無や条件はカードによってバラバラです。家族全員の補償を一律で確保したい場合、単発の旅行保険のほうがシンプルです。

カメラなど高額品が多く、スマホ補償の有無も個別に確認したい人

カード付帯保険は「1点10万円」の限度額があるため、高額カメラやレンズの破損・盗難に対しては不足します。スマホまで含めて補償したい場合、補償対象を個別に選べる旅行保険のほうが向いています📷

年3回以上海外に行く人

旅行回数が多い場合、毎回カード付帯の補償を確認するより、まとめて加入できる保険のほうが手間も費用も抑えやすくなります。

治療費・賠償責任までしっかり補いたい人

携行品損害だけでなく、海外での治療費や個人賠償責任までまとめて手厚くしたい場合、専用の旅行保険のほうが補償の組み合わせが柔軟です。

損保ジャパン「新・海外旅行保険【off!】」を単発保険の選択肢に

損保ジャパンの「新・海外旅行保険【off!】」は、海外旅行ごとに加入できるネット完結型の海外旅行保険です。カード付帯保険で足りない補償を上乗せする選択肢として検討できます。

off!は旅行ごとに加入するタイプの海外旅行保険です。出発45日前から出発当日まで申込みでき、海外旅行の目的で自宅を出発してから帰着するまでを補償する旅行単位の商品として案内されています。

保険料・補償内容は損保ジャパンの公式サイトでご確認ください。

3問で分かる判断チャート

以下の3問に答えるだけで、あなたに合う選択肢の方向が見えてきます👇

Q1. 今のアメックスで貯めているのは何マイル/何ポイント?

- ANAマイル → ANA JCBワイドゴールドが相性◎

- マリオットポイント → JCBゴールドで補完しやすい

- JALマイル → JAL CLUB-Aカード以上を検討

Q2. 年間、海外旅行は何回行く?

- 1〜2回 → 副カード(カード付帯補償)で十分なケースが多い

- 3回以上 → 単発の旅行保険との比較も検討する価値あり

Q3. スマホ・高額カメラまで補償したい?

- そこまで必要ない → 副カード追加で対応

- スマホも含めて手厚く → 単発の旅行保険を併用

まとめ|アメックスは残して、足りない部分だけ補う

アメックスの携行品損害保険が2026年7月に終了しても、解約する必要はありません✅

副カードを1枚追加し、旅行代金の一部をそのカードで支払うことで、補償の穴を最小コストで埋められます。

- ANAマイラーには ANA JCBワイドゴールド(1旅行50万円・年間100万円目安)

- マリオット保有者には JCBゴールド(本会員・家族会員:1旅行100万円・年間100万円目安)

- JALマイラーには JAL CLUB-Aカード以上(本会員・家族会員:1旅行50万円・年間100万円目安)

ただし副カードは万能ではありません。1点あたり10万円の限度額・免責3,000円・スマホは対象外になりやすい・家族特約はカードごとに差がある——この4点は必ず押さえてください。

解約して全部乗り換えるより、2枚持ちで役割を分けるほうが、マイル・ポイントの積算効率を落とさずに済みます。7月の終了までに、自分のマイル体系に合う1枚を選んでおきましょう。

なお、7月改定前にやるべき具体的なアクションは別記事「アメックス改悪?携行品損害保険終了でマリオット・ANA保有者が7月改定前にやる4つの対策」で詳しく解説しています👇

- 対象カード確認

- 7月以降の旅行予定の洗い出し

- 補完する副カード・単発保険の検討

- 旅行代金の決済条件の確認

この4つを6月中に済ませるためのチェックリストとしてまとめました。本記事と合わせて読むと、考え方と実務の両方が押さえられます。

※本記事は2026年5月時点の公式情報をもとに整理しています。補償内容・適用条件・家族特約・対象外品目はカード種別や保険商品により異なります。申込前・旅行前には、必ず各カード会社・保険会社の最新の補償規定をご確認ください。